第一财经“壹评级”分析,金雷股份铸件产能快速放量稳定配资,“锻改铸”的趋势明确。公司东营项目产能加速释放,2026年铸件有效产能预计达13万—15万吨,铸造产品量价齐升。目前公司已具备5—30MW(兆瓦)的全流程生产能力,将带动铸件业务毛利率持续提升。“壹评级”指出,公司出口订单持续增长。欧洲海风需求旺盛,公司正与西门子、维斯塔斯推进海风铸件合作,2025年已占西门子铸件份额的25%,与维斯塔斯协议即将落地。海外高毛利铸件有望提升公司整体盈利水平。同时,“十五五”期间,受国内海上风电政策加持,年均装机量有望达10—15GW(吉瓦),较“十四五”时期实现翻倍增长,公司作为全球风电主轴龙头将直接受益。综上所述,“壹评级”认为,在国内外海风需求共振、“铸件与锻件”双轮驱动下,公司当前估值具有吸引力,长期看好。

元股证券:ygzq.hk举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

153 03-26 09:50

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

配资炒股 117 03-18 10:29

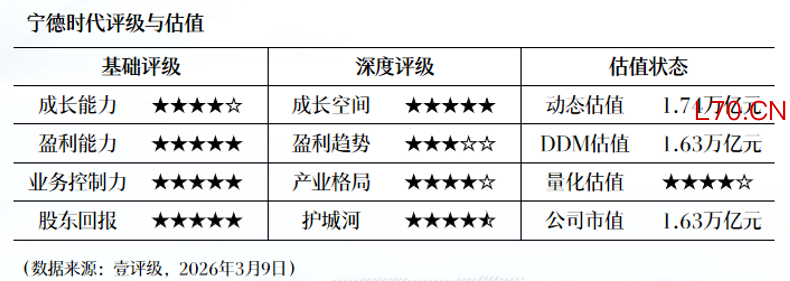

壹评级:宁德时代年报业绩高增,行业龙头强者恒强

壹评级:宁德时代年报业绩高增,行业龙头强者恒强

18 03-10 10:09

逾20家主板公司发布增持回购类公告 永冠新材主动“加弹药”

回购推进“随行就市”的举动引人关注。

70 03-03 20:15

深交所发“双提升”倡议,强化上市公司投资者回报意识

鼓励尚未披露“质量回报双提升”行动方案的公司积极参与稳定配资。

92 03-03 18:48 一财最热 点击关闭

泓川证券|证券股票炒股开户泓川快人一步提示:本文来自互联网,不代表本网站观点。