配资炒股

配资炒股文|钱伟

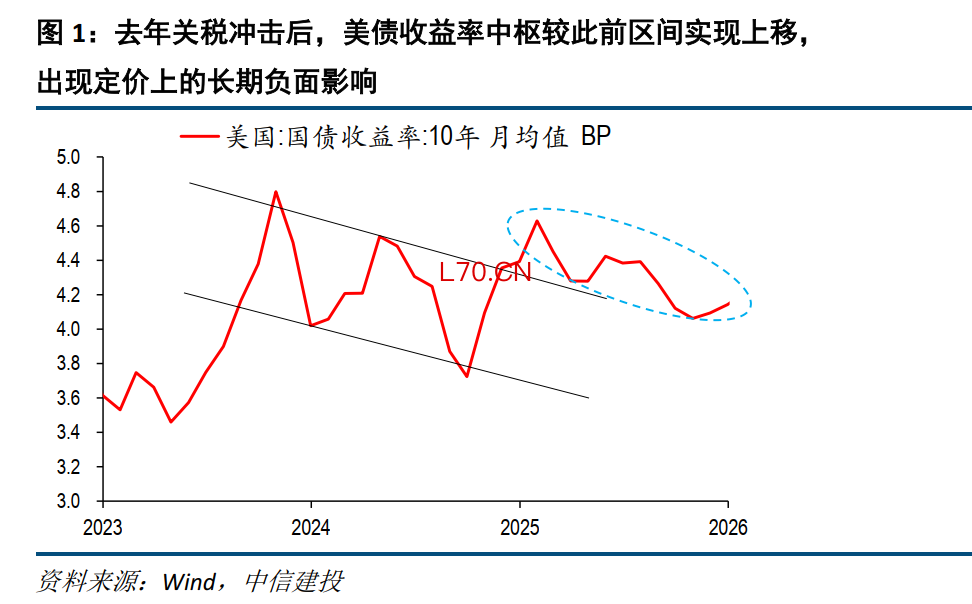

去年关税后,美债收益率中枢抬升且未再回落,呈现长期影响。本轮如何?

对比以下维度:

①曲线变化:去年降息预期压制小,主要是长端被抛售,今年则是紧缩预期主导,下跌从短端向长端蔓延;②估值冲击:去年期限溢价大幅走阔,美债信誉危机,本轮不是;③流动性:去年需求恐慌性塌陷,本轮恶化程度有限;④通胀预期:当前油价大涨,但中长期通胀预期反而显著下行,市场忌惮潜在衰退风险。

结论:第一,本轮下跌的核心驱动,与去年关税时,有根本差异,去年是估值、信誉问题,当前更多基于基本面;第二,本轮收益率的波动更像是周期性的(容易回落)、而非结构性的(进入更高区间);第三,后续不论冲突是恶化、还是改善,收益率的下行均值得期待。

点击小程序查看报告原文

]article_adlist-->

美债10年期收益率继续在4.5%附近徘徊,后续走势怎么看?

美债本轮下跌,让市场联想去年关税冲击后的熊市;彼时,收益率中枢上升后未再回落,这一次是否会类似?

对美债定价而言,美伊冲击与关税冲击有多方面类似,例如通胀、特朗普信誉、美国信誉等。去年关税解放日后,10年期美债收益率不仅最高上行40-50bp,更关键的是,事后来看,这对于美债并不是一次性冲击,收益率中枢整体较此前区间上移,此后未再回落,说明美债定价出现长期性的负面影响。

近期美债再度大跌,如果逻辑与去年关税类似,则抄底美债空间有限,收益率上去后不再容易回落;但如果逻辑不同,则收益率下行仍可以期待。

关注以下视角:

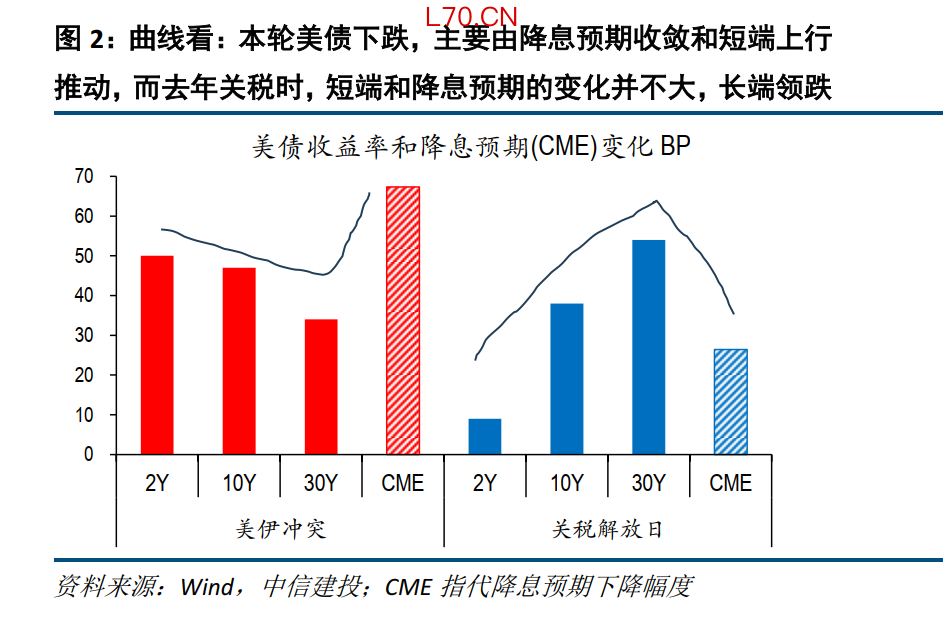

(1)曲线变化:去年关税,降息预期收敛有限,短端美债未大跌,中长期限美债是抛售重灾区;而本轮美债下跌,有着明显的加息担忧和短端催化的特征,基本面扰动为主。

元股证券:ygzq.hk关税解放日后,CME期货定价的2025年降息预期仅下降了20-30bp,2年期美债收益率也仅上行不足10bp,由加息这一短端变化催生的下跌幅度十分有限,但10年期、30年期收益率上行40-60bp,抛售超长债成为主流叙事。

相反,目前美债下跌主因降息预期收敛、甚至加息预期升温,CME期货定价的2026年降息幅度收敛近70bp,2年期大幅上行50bp,但10年期和30年期变化更小。

这意味着,近期美债波动,更多受降息预期影响,尤其长端的额外干扰有限,一旦局势缓和、油价回落、降息预期修复,收益率有望完全收复失地。

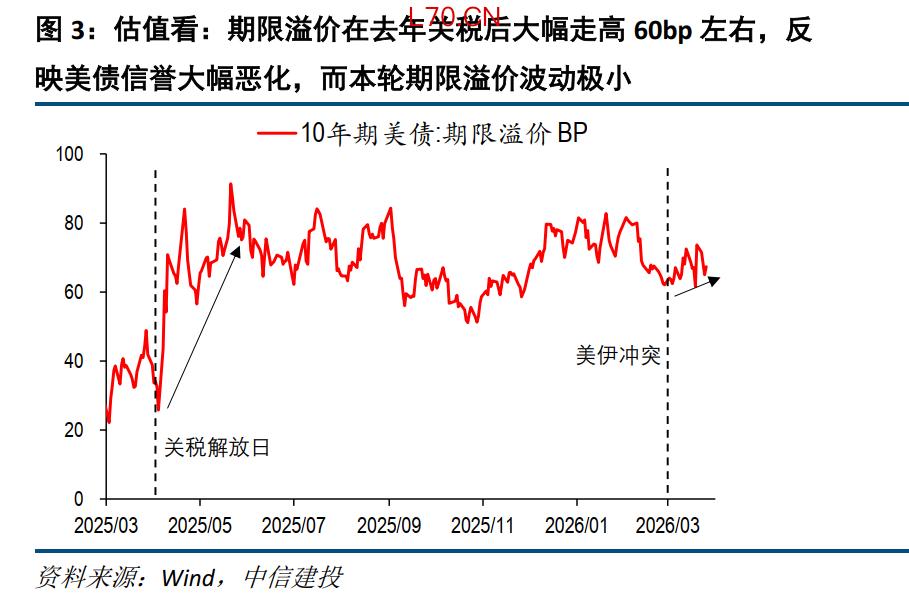

(2)估值冲击:本轮期限溢价上升有限,远低于去年,地缘冲突带来的长期影响幅度或小于去年

既然去年不是基本面因素导致的大跌,那是什么原因呢?市场普遍讲述美债信誉和需求下降的故事,这一点在期限溢价上有很好体现,关税解放日后,10Y美债期限溢价走高60bp左右,此后一年维持高位。这意味着美债的定价中,估值被系统性压低。

本轮冲击后,暂未出现期限溢价的大幅飙升,这为后续美债的反弹提供了更好的条件。

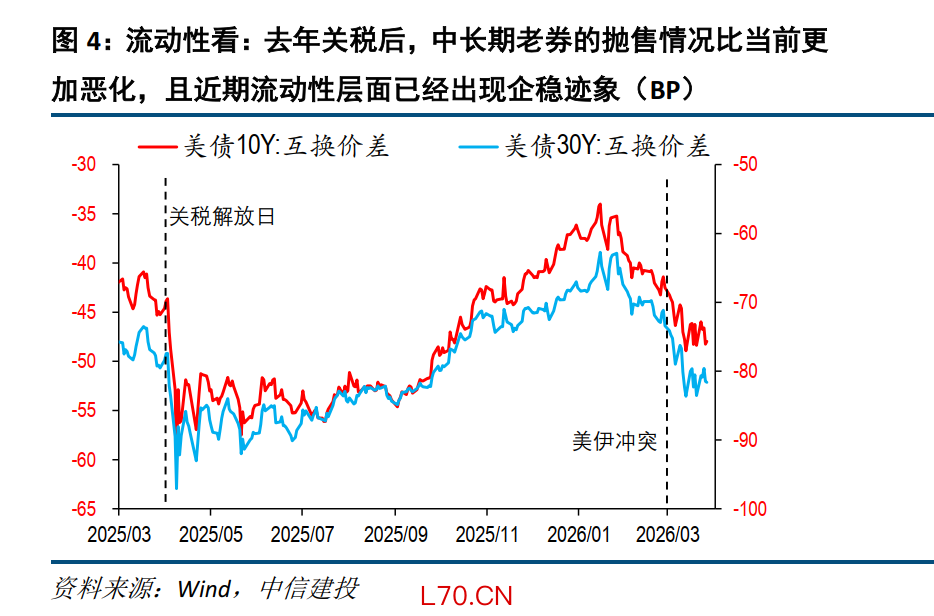

(3)流动性:需求端恶化幅度也不及去年

去年关税解放日后,10-30年美债和OIS的互换价差大幅走低,显示市场对相关老券的需求显著恶化,确实存在抛售的情况。

今年,也出现了流动性走低的情况,但相对可控,并且近两周已经出现企稳迹象。

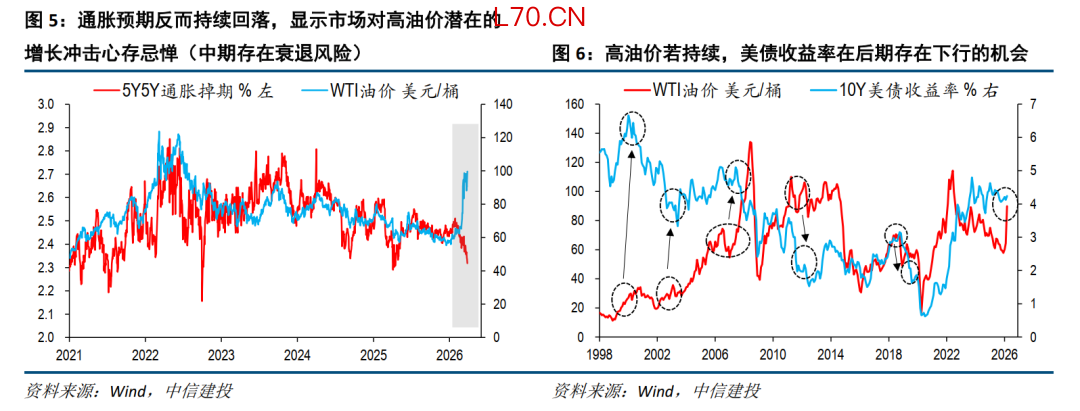

(4)通胀预期:本轮与油价分化严重,或指向市场在中期更为担忧衰退风险,而非通胀压力,这对美债构成利好

另一个有意思的现象是,去年关税冲击后,油价大跌,通胀预期走低,但今年油价大涨后,掉期市场显示的中长期通胀预期仍保持稳定、甚至逆势下降。这可能意味着,当前地缘和油价的冲击下,短期通胀虽有上行压力,但市场对于中期走势存在较大分歧,甚至倾向于通胀可能走低,背后是衰退风险的上升。

历史上看,油价的上行周期,美债收益率也呈现先上后下的规律,前期先反映短期的通胀压力,但后期则进入到衰退叙事中。

因此,若后续局势持续恶化、油价继续冲高,增长担忧或占据主导,不排除美债收益率筑顶回落的可能。

结论:综合曲线、降息预期、期限溢价、流动性、通胀预期等因素,我们认为:

第一,本轮下跌演绎的核心逻辑,与去年关税时的,有根本差异,前者是估值层面、信誉层面,当下则更多基于传统的基本面;

第二,本轮收益率的波动更像是周期性的(基本面扰动结束后,容易回落)、而非结构性的(进入更高区间,长期影响);

第三,后续不论冲突是恶化(衰退定价),还是改善(油价回落),收益率的下行均值得期待。

美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

钱伟:中信建投证券海外经济与大类资产首席分析师,复旦大学经济学博士,2020年加入中信建投研究所,覆盖海外宏观、大类资产、出口、汇率、资金流动等。

]article_adlist-->

证券研究报告名称:《美债下跌对比:美伊vs去年关税——美债周观点(15)》

对外发布时间:2026年3月29日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

钱伟 SAC 编号:S1440521110002

近期热门视频

]article_adlist-->

更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~

]article_adlist-->

重要提示及免责声明

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

]article_adlist-->

免责声明:

本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

责任编辑:宋雅芳 炒股执行力

泓川证券|证券股票炒股开户泓川快人一步提示:本文来自互联网,不代表本网站观点。