(来源:地产总裁参考)

1,能成功穿越周期的企业,其实只有少数。

小沟小坎容易跨过去,但行业海啸就没办法。

中国房地产30年市场化大发展就是如此。比如1998年、2008年,2013年这3个小周期小坎儿,倒下的大中型房企并不多;但2021年~2026年这波“行业大地震”,倒下的大中型百强房企多达60多家,几乎是团灭。

为何大家在21年这一波楼市海啸中批量倒下?

2,爆雷房企们,从大本营发家到破千亿,破5000亿,他们用了30年40年光阴努力,但大象倒下却仅仅2年不到——这印证了一个常识,世间大多事,成功要“久久为功”,但败却就在一瞬间。

3,很多人都说做地产靠行情,但事实是,全国9万+房企,真正拿下数千亿销售、万亿资产的房企还是“极少数”,他们肯定是行业佼佼者。但值得深思的是,为何这些赢得数千亿资产且深知高杠杆意味高风险的房企掌舵人,依旧会批量爆雷?

本质说,其一,大多数企业在行业上行期都难以抵挡规模红利与高杠杆溢价的诱惑,这不是地产行业独有,所有行业都一样,地产行业更典型罢了;

彼时行业“加油站”太多,银行送钱,信托管够,地方政府疯狂卖地,高管亿元高薪与员工跟投都被打了鸡血,外加行业与中国经济一路向上……其实作为开发商掌舵人,年年被这些加油站和掌声裹挟,有时候也是“被迫做大”。

即使树欲静,但风,却不止。

虽然被裹挟前进,但内因还是源于掌舵人内在的“贪大、贪多”,对市场、行业、政策缺乏极致的敬畏和克制。

而且企业大了,掌舵人心态也就慢慢变了!

其二,转型挑战性太大,不亚于二次创业。

比如转型第二曲线投入产出周期太长,短期第一曲线规模牺牲较大,组织人才重构的巨大阵痛……只有极少数企业能扛住转型期的规模下滑与绩效阵痛,真正完成从 “开发商” 到 “运营商” 的身份蜕变。

4,地产下行周期只要够长,其实绝大多数单一住宅开发房企都会消失,只不过是时间早点、晚点的区别。

比如爆雷恒大们最早,旭辉们晚点,万科们可能再晚点……这就是行业海啸的残酷。

龙湖的不同,在于摆脱了大多单一住宅开发赛道遭遇无奈海啸的元气大伤,龙湖在地产开发航道之外,每年有近300亿的经营性收入(以及伴生的稳定性现金流以及高达70%的毛利率),它有第二条“造血”曲线。

在如今地产这轮大调整还未结束时,其他房企爆雷或许只是早晚的问题,而龙湖脱离了这个单一赛道“因果游戏”。

第二曲线,让龙湖有了生命的第二次延续或新大陆。

这源于吴亚军20年前就笃定“开发+运营”双轮驱动的战略远见,源于龙湖被骂商业地产过早过多投入拖累住宅扩张依旧每年10%的战略投入的笃定。

所以本质看,真正能穿越周期的,往往是能够看到未来的企业,都是能在顺周期时反向前瞻选择了“收缩” 与 “沉淀”,主动控杠杆、慎拿地、提前布局第二曲线,这种 “反人性” 的操作,在狂热时期极难坚持。

龙湖,还是坚持下来了。

5,上周3月6日龙湖发了一个公告,行业几乎没报道,但老潘倍感振奋。

即2026年1~2月,龙湖地产销售44.5亿,而经营性收入(含税)47亿。

这啥概念?

这一数据意味着

龙湖第一次经营性收入大于销售性收入,这是史诗级,里程碑的节点,也意味着龙湖第二曲线收入首次超过地产主业收入。

还曾记得,龙湖掌舵人陈序平曾提过,龙湖力争2028年经营性收入超过房地产开发业务,显然,龙湖3月这个收入官宣数据,把这一战略目标提前了。

6,当然,龙湖2026年经营性收入能否持续大于销售收入还未必,毕竟1-2 月合同销售主要受春节淡季、行业新房整体低迷,以及龙湖主动收缩推盘等影响,大概率属于阶段性低点,未来二季度销售收入大概率会再次超过经营性收入。

但不要紧,企业的未来关键在于看趋势、看大势。

中期看,龙湖经营性收入的稳定性,持续性,确定性,显著大于销售性收入。

中期看,地产低迷,龙湖住宅销售性收入的承压收缩与经营性收入的稳步增长,这种“此消彼长”的态势,完全有希望2028年甚至更早,龙湖经营性收入将最终持续大于销售性收入。

配资炒股通俗的说,中短期看,住宅销售是“跌中有稳”4个字,而经营性收入则是“稳中有进”4个字。

差别还是巨大的。

不仅如此,经营型业务的高毛利是遥遥领先,比如龙湖运营业务毛利率约77.7%、服务约30%,2025 年上半年贡献约40 亿元核心净利润,有效对冲开发端亏损。对比之下,龙湖集团开发业务的毛利率在2022-2024年分别为17.9%、11%、6.1%,至2025年中期进一步降至0.2%。

7,当然你可能说这轮地产海啸,龙湖也遭受重创。

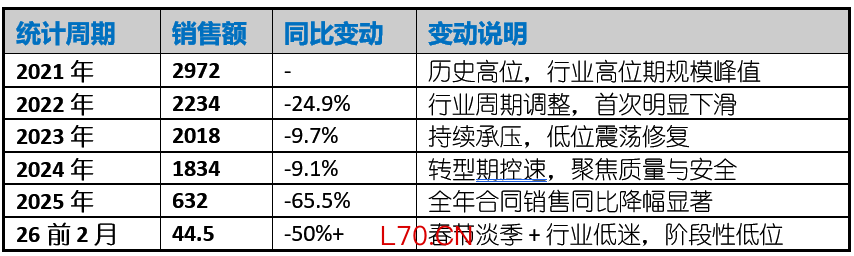

比如近5年销售额从2021年2972亿到2025年632亿,几乎失去了“80%”。

即21年到25年分别是2972亿,2233亿、2018亿、1834亿、632亿。

数据下滑,让人不忍直视。

但事实上整个行业乃至大多房企又何尝不是如此。

元股证券:ygzq.hk

龙湖最典型2个下滑是25年下滑65%,26年前2月下滑50%左右。

而最近2年极速下滑,也换来首次被经营性收入反超。

看上去经营性收入有点“胜之不武”或是“短暂获胜”

但从未来地产开发短期难以复苏、最近两会后国家强调严控房地产开发用地(原则上新增建设用地不用于经营性房地产开发)以及2026年中国GDP4.5~5%目标下行、经济基本面承压看,短期看,龙湖通过放量拿地加大加快地产开发航道的概率较小。

8,经营性业务就不一样了。

未来龙湖经营性收入将保持“稳健增长、结构优化、贡献持续抬升”的趋势,比如2026–2027 年是龙湖商业扩张与精细化运营共振的关键期,全年有望在 2025 年约 285.4 亿(含税)基础上稳步扩容,机构给出的预期是年复合增速约 8%–12%,算下来,龙湖2026年经营性收入含税口径约 300–320 亿。

2027 年随开业项目进入稳定回报期,增速有望回升至10%+。

显然,今天龙湖第二曲线已从过去的“补充盘”升级为压舱石、增长极,与住宅开发业务形成“此消彼长、安全对冲”的稳健格局。

9,何为房企穿越周期的模式?

龙湖陈序平2年有一句说的很好,即“低负债水平、高经营性收入,将是穿越周期、成为百年房企的必备条件。”

10,总结看,能穿越周期的房企之所以是少数,是因为它们在顺周期时敢于做减法(控杠杆、精结构),在逆周期时敢于做加法(稳现金、强运营)。这不仅需要智慧,更需要信仰和定力。

一段时间,企业做大做强容易,但做到克制,却太难了!

你怎么看龙湖未来?欢迎留言再聊聊!港股美股股票配资门户

海量资讯、精准解读,尽在新浪财经APP

泓川证券|证券股票炒股开户泓川快人一步提示:本文来自互联网,不代表本网站观点。